Ifrs9 e gli impatti ancora non governati nella gestione dei crediti

A cura di dott.ssa Raffaella Nappo

INTRODUZIONE

Il principio IFRS 9, concepito dallo IASB e reso esecutivo dal 2018 per le imprese IAS adopter in sostituzione dello IAS 39, è stato introdotto al fine di fronteggiare e canalizzare gli effetti della crisi finanziaria con l’obiettivo di ristabilire l’attendibilità dell’informativa di bilancio in una prospettiva forward-looking e, quindi, la fiducia del mercato e degli azionisti, nonché delle Autorità preposte alla vigilanza nei mercati regolamentati come quello bancario, finanziario e assicurativo.

Aldilà della rimodulazione dei criteri di valutazione degli strumenti finanziari, già ampiamente trattati, il focus d’interesse attuale riguarda gli strumenti d’analisi, nonché le modalità operative di gestione dei dati per l’adeguata quantificazione delle perdite attese e le relative opzioni di copertura.

Nonostante l’ormai “datata” entrata in scena di detto Principio, ad oggi, per la nostra esperienza diretta, si riscontrano ancora una serie di difficoltà nell’applicazione dello stesso, ciò in parte legittimato dalla vulnerabilità del contesto d’indirizzo che risulta essere influenzato da framework regolamentari (Bcbs), opinion (Bce), Technical Standards e guidelines (Eba) che non sempre prevedono le stesse implicazioni metodologiche e operative dello standard setter contabile. Tra l’altro, lo stesso IASB non ha chiarito palesemente la modalità di calcolo di Probability of Default (PD) e Loss Given Default (LGD), sebbene il prodotto di tali parametri dovrebbe giustificare la determinazione “oggettiva” l’Expected Credit Loss.

In ogni caso, il processo di quantificazione delle perdite attese sulle esposizioni finanziarie, anche detto impairment test, non può affidarsi a storiche curve andamentali anche appartenenti ad operatori similari. Tra l’altro, tale approccio spinge le società ad individuare degli attendibili indicatori di copertura del rischio di perdita stimata che tengano conto del modello di business, dei mercati di riferimento, della storicizzazione dei fenomeni di default, dello stato effettivo dei crediti in termini di solvibilità corrente e prospettica.

In tal senso è emersa per le entità IAS adopter la necessità di ristrutturare il proprio processo di Credit Risk Management, dalla pianificazione strategica alla misurazione delle variabili del rischio di credito, dal sistema di performance measurement e di pricing at risk all’attività di monitoraggio e reporting. D’altronde, la prospettiva “ifrs 9 oriented” non può esaurirsi in un mero aggiustamento contabile, bensì in un’opportunità di reengineering del processo del credito volto a responsabilizzare le figure preposte a dirigere l’organizzazione verso una cultura al rischio (c.d. credit risk approach). Secondo quanto detto, l’interrogativo che sorge spontaneo è se esiste un modello virtuoso di governance dei crediti da perseguire in modo da garantire all’esterno l’attendibilità dei dati trasmessi e assicurare internamente la coerente gestione degli utili.

LA NOSTRA SOLUZIONE METODOLOGICA

I nostri team specializzati hanno sviluppato metodologie di intervento in grado di supportare i soggetti IAS adopter a costruire al proprio interno il modello più adeguato al proprio contesto in piena conformità ai dettami regolamentari e le principali best practices.

Ogni intervento trae ovviamente spunto dai principi forniti dallo stesso IFRS 9 per la classificazione e misurazione delle attività e le passività finanziarie. Gli strumenti finanziari devono essere classificati in base alla verifica congiunta del business model adottato per la gestione degli strumenti finanziari e dell’analisi delle caratteristiche contrattuali dei flussi di cassa derivanti dall’attività finanziaria quale SPPI test (Soley payment of principal and interest test). Da tali analisi discende la classificazione dell’asset in uno dei portafogli contabili previsti dal principio:

- attività finanziarie detenute al fair value con impatto a Conto Economico (FVTPL, Fair Value Through Profit and Loss);

- attività finanziarie valutate al fair value con impatto sulla redditività complessiva (FVTOCI, Fair Value Through Other Comprehensive Income);

- attività finanziarie valutate al costo ammortizzato (AC, Amortised Cost).

L’approccio metodologico di intervento deve prevedere quindi il disegno di un modello di rettifica del valore dei crediti (impairment) correlato al relativo grado di deterioramento del rischio di credito degli strumenti finanziari. Ad ogni data di reporting bisogna stimare le perdite attese e computare gli accantonamenti, quali espressione delle variazioni del rischio di credito. Di seguito è rappresentata la suddivisione in stage in base ai quali calcolare la stima della relativa perdita:

| Stage 1 – Performing | Stage 2 – Under Performing | Stage 3 – Non Performing | |

| Rischio creditizio | Basso (Ovvero successivamente alla delibera non è aumentato in misura significativa) | Intermedio (Inadempienza superiore ai 30 giorni; peggioramento del livello di rating; evidenti difficoltà economiche o finanziarie) | Alto (La perdita si è già effettivamente manifestata, inadempienza superiore ai 90 giorni) |

| Stima perdita attesa | 12 mesi | lifetime | lifetime |

Il processo di quantificazione delle perdite attese (forward looking) deriva da un’analisi macro-sistemica, che non è espressione soltanto di dati storici segnalanti l’evento esplicito di perdita effettiva, ma deve includere anche dati prospettici ricorrendo ad informazioni verificabili e disponibili da fonti sia interne sia esterne. A tal riguardo, può essere discriminante l’investimento in strumenti di analisi avanzati volti a quantificare il rating del credito in un’ottica “allargata” prospettica, oltre che in capitale umano specializzato nel dominare l’informazione complessa e a produrre dettagliati e tempestivi sistemi di reporting verso le funzioni di supervisione strategica e di controllo, in modo da consentire una chiara visione dello scenario creditizio in corso e delle opzioni di coperture. Utile anche l’adozione di precisi indicatori sul grado di rischio di perdita di portafoglio, in modo da garantire così, nel continuo, la sana e prudente gestione e, quindi, uno sviluppo strategico sostenibile. Pertanto, alla base di una puntuale regolamentazione interna volta a precisare agli addetti ai lavori le modalità di classificazione e valutazione in base allo status del credito e i relativi criteri di rettifica di valore, risulta di fondamentale rilevanza l’attendibilità e la tempestività dei flussi informativi prodotti periodicamente verso l’alta direzione, oltre che un’azione di “assedio” attiva da parte delle figure di controllo di II^ e III^ livello capaci di gestire nel continuo eventuali disallineamenti ed in grado di filtrare la qualità dell’informativa verso il board.

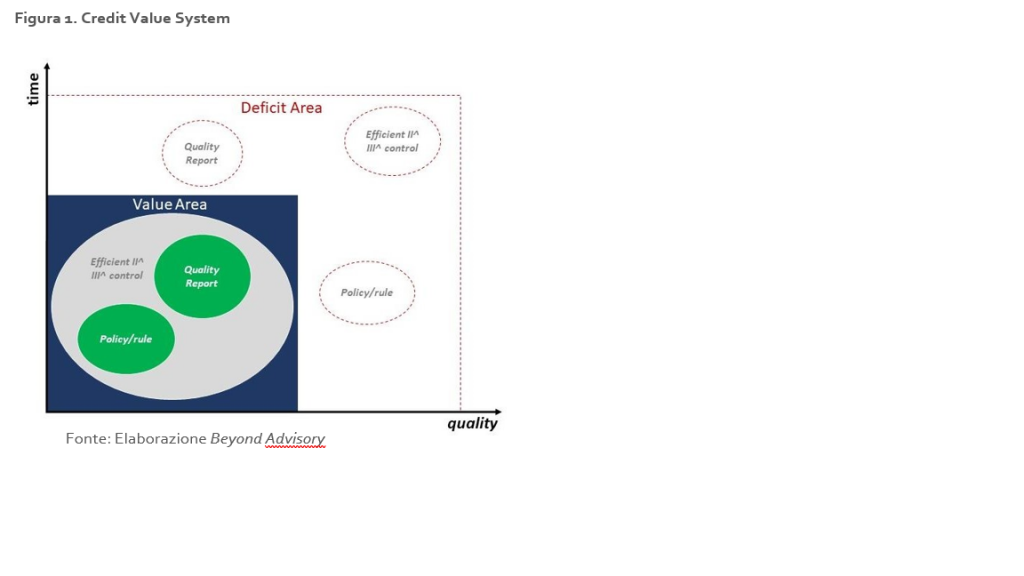

In uno scenario semplificato si potrebbe rappresentare un sistema efficiente di gestione dei crediti, capace di mitigare le minacce di perdite di portafoglio, direttamente dipendente da due variabili quali time e quality. La prima variabile è intesa, appunto, in termini di tempestività nella produzione e acquisizione dei flussi di dati esogeni ed endogeni, mentre la seconda è intesa in termini di completezza ed esaustività del dato trasmesso (figura 1. Credit Value System).

La declinazione di tale modello potrebbe rappresentare la soluzione per la gestione analitica del processo, la piena governance e l’auditibilità delle elaborazioni, in antitesi ad un modello pensante a compartimenti stagni con connessioni d’informazione frammentate e in ritardo rispetto alle possibili azioni correttive da poter intraprende in tempi ragionevoli. Oltre all’efficienza di processo e reporting, aspetto particolarmente delicato riguarda la capacità di dimostrare con rigorose prove formali la ragionevolezza delle fonti informative, sia interne sia esterne, sulle quali si basano le stime prospettiche delle fluttuazioni del credito.

Secondo quanto detto, il modello di gestione prudente dettato dal Principio determina un impatto materiale in toto sul sistema di gestione, prevedendo nuovi modelli e stime di rischio non solo per finalità di compliance ma a beneficio, poi, di tutti i principali processi della banca; questo comporta uno sforzo non soltanto in termini organizzativi/gestionali ma soprattutto in termini economici. In riferimento a quest’ultimo aspetto, si demandano all’alto della direzione le considerazioni in termini di costi/benefici, ovvero se investire nell’addestramento del personale con supporto metodologico da parte di esperti del settore, capitalizzando così l’investimento negli anni, oppure se affidare a figure esterne qualificate un pezzo della gestione core, al fine di snellire ed alleggerire l’organizzazione.